Die Wut in den NRW-Städten wächst: Obwohl sie lange vor den negativen Folgen gewarnt hätten, habe die Landesregierung nichts getan, sagen viele Bürgermeister. Nun wollen sie Schwarz-Grün in die Pflicht nehmen.

Rundschau-Debatte des TagesIst die Grundsteuer-Reform noch zu retten?

Lesezeit 5 Minuten

Ein Grundsteuerbescheid für 2024

Copyright: dpa

ANZEIGE

Im Laufe des Jahres erfahren Immobilienbesitzer in NRW, welche Grundsteuerbeträge sie ab 1. Januar 2025 bezahlen müssen. Zuletzt zeichnete sich in immer mehr Städten ab, dass es eine Verschiebung zu Ungunsten von Ein- und Zweifamilienhausbesitzern geben wird. Auch Millionen Mieter sind betroffen, da die Grundsteuer auf die Nebenkosten umgelegt werden darf. Wie konnte es soweit kommen?

Warum muss die Berechnung der Grundsteuer verändert werden?

Die erwartete Preiserhöhung ist Folge einer Reform, die 2018 vom Bundesverfassungsgericht mit einem Urteil erzwungen und in der Folge vom Bund umgesetzt wurde. Die Karlsruher Richter hatten die bisherige Einheitsbewertung von Grundstücken für unzulässig erklärt. Grob gesagt ist das Ziel, dass die tatsächliche Wertentwicklung über die vergangenen Jahrzehnte realitätsnäher eingepreist werden soll.

Welchen Fehler hat NRW im Vorfeld gemacht?

NRW wählte wie zehn andere Bundesländer als neue Berechnungsmethode das sogenannte „Bundesmodell“. Das sieht im Kern vor, dass die Grundsteuer sich nicht nur an der Quadratmeterzahl des Grundstücks orientiert, sondern auch an der tatsächlichen Wertentwicklung des darauf befindlichen Gebäudes. Länder wie Bayern nutzten derweil eine Öffnungsklausel und entwickelten eigene Modelle, damit der Preisanstieg in bestimmten Regionen nicht zu stark ausfällt. NRW spottete über diesen „Starnberger-See-Faktor“, tat selbst aber über Jahre nichts. So war absehbar, dass bei etlichen Wohnimmobilien an Rhein und Ruhr nun eine überproportionale Grundsteuerbelastung zu erwarten ist. Denn vor allem in größeren Städten sind Gewerbegrundstücke, auf denen etwa Lagerhallen oder Fabrikgebäude stehen, oft deutlich weniger im Wert gestiegen sind als Wohngrundstücke.

Alles zum Thema Hendrik Wüst

- Tag der Arbeit Zentrale Kundgebung für NRW findet am 1. Mai in Siegburg statt

- „Heimat im Blick“ Ministerpräsident Wüst spricht beim Rundschau-Empfang zum Wechsel der Chefredaktion

- Verteidigung beginnt vor der Haustür In NRW läuft aktuell eine wichtige Militärübung

- Wehrpflicht-Debatte Ruf nach Dienstpflicht in NRW wird lauter

- NRW-Innenminister Reul benennt „eilige Hausaufgaben“ für die nächste Bundesregierung

- Neue Bundesregierung NRW-SPD drückt bei Koalition aufs Tempo

- Mit der SPD zum Erfolg verdammt Wüsts CDU ist mit ihrer schwarz-grünen Koalition kein Vorbild mehr

Warum sind die Städte dadurch nun in einer Zwickmühle?

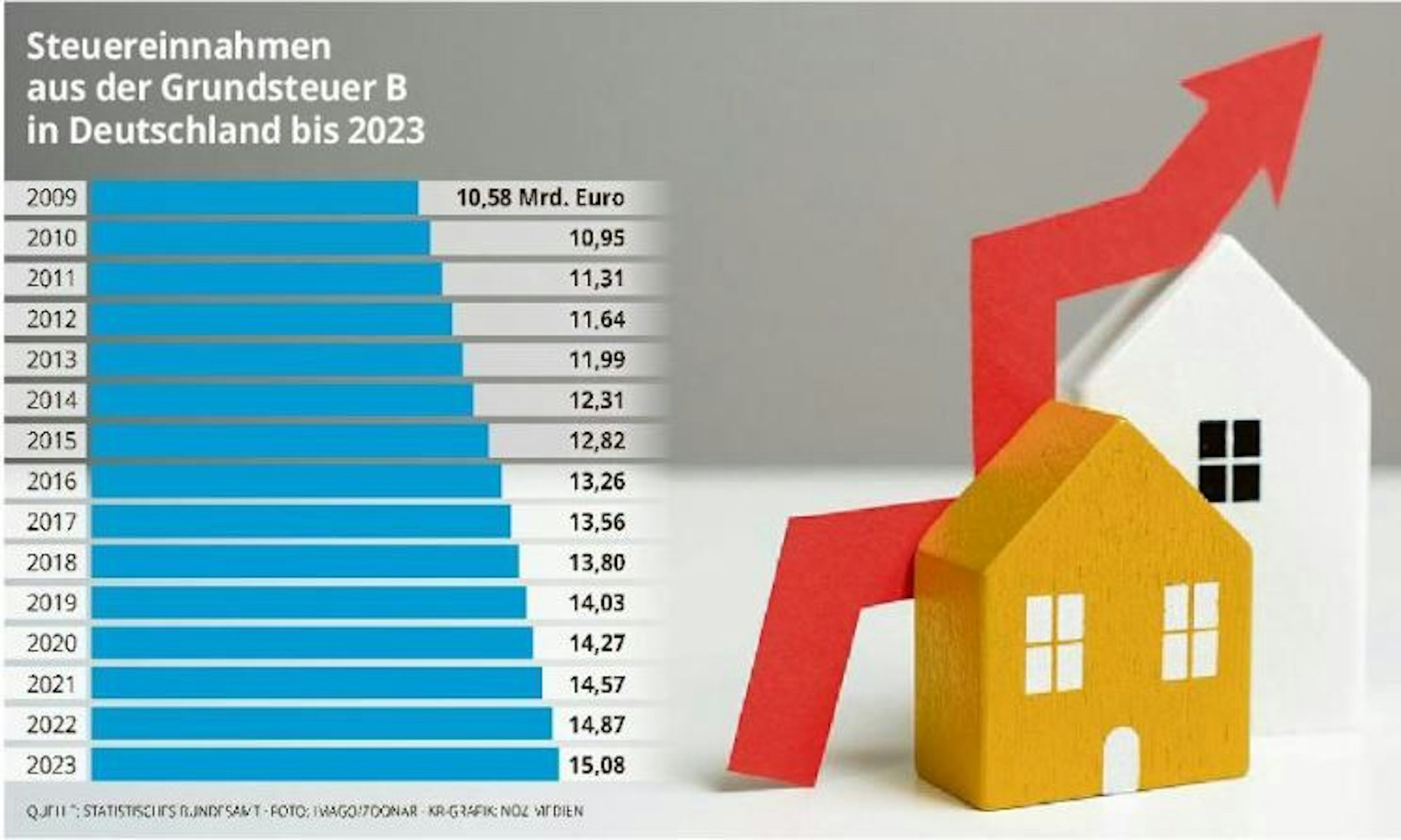

Die Grundsteuer B ist für die finanziell angeschlagenen Kommunen eine zentrale Einnahmequelle. Sie wird auf unbebaute und bebaute Grundstücke erhoben, die nicht land- oder forstwirtschaftlich genutzt werden (für letztere gibt es die Grundsteuer A, die aber nur einen Bruchteil der Einnahmen ausmacht). Die NRW-weit 6,5 Millionen besteuerten Grundstücke bringen jährlich etwa vier Milliarden Euro in die Kassen, mit denen unter anderem Schulen und Kindergärten, Straßen und Spielplätze finanziert werden. Bei der Grundsteuer-Reform wurde festgelegt, dass sie „aufkommensneutral“ gestaltet werden muss. Das heißt: Das Gesamtvolumen muss auch ab 2025 gleichbleiben. Es läuft also auf einen innerstädtischen Lastenausgleich zwischen Immobilienbesitzern hinaus. Wenn Besitzer von Lagerhallen in schlechter Lage entlastet werden, zahlen Besitzer von Altbauwohnungen in bester Lage umso mehr. Erstmals wird in NRW in der Folge sogar die Hebesatz-Schallmauer von 1000 Punkten durchbrochen.

Warum steht Schwarz-Grün für die Misere in der Kritik?

Die Regierungskoalition von Ministerpräsident Hendrik Wüst (CDU) hat die Grundsteuer-Reform zwar nicht direkt zu verantworten, die negativen Folgen für Hausbesitzer und Mieter aber lange bestritten. Finanzminister Marcus Optendrenk (CDU) schien die massive Lastenverschiebung, auf die etliche Bürgermeister seit zwei Jahren hinweisen, nicht wahrhaben zu wollen. Stattdessen verwies sein Ministerium auf „Einzelfälle“. Negativ besetzt ist das Thema Grundsteuer zudem durch die komplizierte digitale Erfassung der Grundstücksdaten, die gerade ältere Menschen überforderte. Bei der Berechnung wiederum gab es allerhand Stilblüten: etwa die unterschiedliche Bewertung zweier exakt baugleicher Doppelhaushälften, weil eine von ihnen im Erdgeschoss ein Ladenlokal beherbergte. Die Folge: mehr als 500000 Einsprüche.

Steuereinnahmen Grundsteuer B

Copyright: NOZ-Medien

Was soll eine Differenzierung des Hebesatzes bringen?

Die schwarz-grüne Koalition steht beim Thema Grundsteuer derart unter Druck, dass sie auf den letzten Metern ein gewagtes Manöver unternahm. Finanzminister Optendrenk überraschte im März mit dem Vorschlag, den Kommunen eine stärkere Differenzierung der Hebesätze ermöglichen zu wollen, die sie frei festlegen können. Gewerbeimmobilien könnten so lokal höher besteuert werden, Wohnimmobilien dafür niedriger. Das Gesamtsteueraufkommen von rund vier Milliarden Euro, mit dem die NRW-Städte planen, soll gleichbleiben. Schwarz-Grün feierte das als „kommunale Selbstverwaltung“.

Warum entzweit die Grundsteuer städtische und ländliche Kommunen?

Nachdem NRW schon kein eigenes Landesmodell entwickelt hat, das die Lastenverschiebungen besser abfedert, erwarten die Städte zumindest die Verantwortungsübernahme in Düsseldorf durch einen für alle 396 Kommunen gültigen Korrekturmechanismus. Verwiesen wird auf andere Bundesländer, die längst die landesweite Messzahl so verändert haben, dass Gewerbeimmobilien etwas höher und Wohngrundstücke etwas niedriger besteuert werden. Optendrenk lehnt das bislang ab, weil dies unterschiedlichen Gegebenheiten in Großstädten und ländlichen Räumen in NRW nicht gerecht werde.

Und wo sind sich die Städte und Gemeinden in ihrer Kritik einig?

Sie kritisieren unisono, dass die Landesregierung den Schwarzen Peter nun bei den Kommunen abladen wolle – nachdem sie trotz frühzeitiger Hinweise das Zeitfenster für eine vernünftige landesweite Regelung verpasst habe. Im Kommunalwahljahr 2025 kann das dort niemand gebrauchen. Christoph Landscheidt, Präsident des Städte- und Gemeindebunds NRW, erhob bereits im Mai verfassungsrechtliche Bedenken gegen die differenzierten Hebesätze. Zudem seien die meisten Verwaltungen personell und technisch gar nicht in der Lage, Tausende neue Festsetzungsbescheide zu versenden.

Weitere Kritik

Auch Wirtschaftsvertreter haben sich ablehnend zum nordrhein-westfälischen Gesetzesvorhaben geäußert, ab 2025 unterschiedliche Grundsteuer-Hebesätze für Wohn- und Geschäftsimmobilien zu erlauben.„Der Gesetzentwurf schadet dem ohnehin bedrängten Wirtschaftsstandort NRW“, sagte der Hauptgeschäftsführer von Handwerk NRW, Hans Jörg Hennecke. „Vor allem Unternehmen in zentralen Lagen stehen vor einer massiven Mehrbelastung“, warnte er. „So produziert man Leerstände in den Fußgängerzonen und in den Hinterhöfen unserer Städte.“

Ähnlich äußerte sich der Verband Unternehmer NRW. Sein Hauptgeschäftsführer Johannes Pöttering nannte den Entwurf „ordnungspolitisch extrem fragwürdig“. Auch er befürchtet, dass die Kommunen angesichts ihrer angespannten Haushaltslage an der neuen Steuerschraube drehen und die Unternehmen zusätzlich belasten werden. (dpa)

Was meinen Sie?

Hat das Land in der Grundsteuer-Frage versagt? Bitte schreiben Sie uns unter dialog@kr-redaktion.de.

Im Extremfall Widerspruch gegen Grundsteuer möglich

Besteht der Verdacht, dass die pauschal ermittelten Werte für die neue Grundsteuer deutlich zu hoch sind, muss die Feststellung ausgesetzt werden, um den Eigentümern die Chance zu geben, einen niedrigeren Wert nachzuweisen. Das geht aus zwei Entscheidungen des Bundesfinanzhofs (BFH) in München hervor. Allerdings müssen die Betroffenen Abweichungen von mindestens 40 Prozent glaubhaft machen, damit es zu einer Korrektur kommt.

Konkret ging es um Fälle, in denen die der Steuer zugrundeliegenden Werte der Immobilien nach dem „Bundesmodell“ ermittelt worden waren, das in etwa der Hälfte der Bundesländer angewandt wird. Dabei werden die Werte relativ pauschal ermittelt. Die Eigentümer hatten allerdings eingewandt, dass ihre Immobilien sehr viel weniger wert seien – unter anderem wurden eine schlechte Zugänglichkeit des Grundstücks oder ein sehr schlechter Zustand des Hauses angeführt.

Der BFH erklärte, dass die Eigentümer in diesen Fällen die Gelegenheit zum Widerspruch bekommen müssten. Sie dürfen mit Hilfe von Gutachtern nachweisen, dass die Werte so stark abweichen, dass das Übermaßverbot verletzt ist. Dafür sei nach der bisherigen Rechtsprechung eine Differenz von 40 Prozent nötig. Ist die Abweichung kleiner, ändert sich nichts an der pauschal festgesetzten Steuer. (dpa)