AltersvorsorgeUnion-Investment beschränkt „Riestern“ auf junge Menschen

Symbolbild

Copyright: dpa-tmn

Köln – Union-Investment baut ein weiteres Mal seine Riester-Rente um. Neukunden bietet die genossenschaftliche Fondsgesellschaft die UniProfiRente und die UniProfiRente Select ab dem 1. Juli nur noch mit einer Mindestlaufzeit von 20 Jahren an. Wer also Mitte 40 ist, kann diese Produkte nicht mehr erhalten. Bislang lag die Mindestlaufzeit bei der UniProfiRente bei zehn Jahren, bei der UniProfiRente Select gab es gar keine.

Für Ralf Scherfling von der Verbraucherzentrale NRW ist dies nicht unbedingt ein Nachteil: „Das verhindert, dass Leute das Produkt abschließen, für die sich das ohnehin nicht lohnt.“ Generell müssten die Vor- und Nachteile des „Riesterns“ abgewogen werden. Riester-Fondssparpläne seien dabei geeignet für Sparer, die chancenorientiert investieren wollten, mit einem Anlagehorizont von mehreren Jahrzehnten.

Copyright: KR-Grafik: NOZ-Medien

Älteren Sparern, die in Aktien anlegen wollen, empfiehlt Scherfling eher börsengehandelte Indexfonds (ETFs) auf den marktbreiten Index MSCI World. Hier könnten Sparer selbst entscheiden, ob und wann sie diese bei hohen Aktienkursen in weniger schwankende Anlagen wie etwa Festverzinsliche umschichten wollten. Weiterer Nachteil der Riester-Fonds: In der Rentenphase muss eine Rentenversicherung abgeschlossen werden, die spätestens ab dem 85. Lebensjahr zahlt. Zu welchen Konditionen, sei unklar.

Garantie-Erfüllung schwierig

Hintergrund dieser und weiterer Änderungen von Union-Investment: Im Niedrigzinsumfeld fällt es den Anbietern dieses Vorsorgeprodukts immer schwerer, die gesetzlichen Garantien zu erfüllen. Zur Auszahlungsphase nämlich müssen eingezahlte Beiträge und die staatlichen Zulagen dem Sparer komplett zur Verfügung stehen.

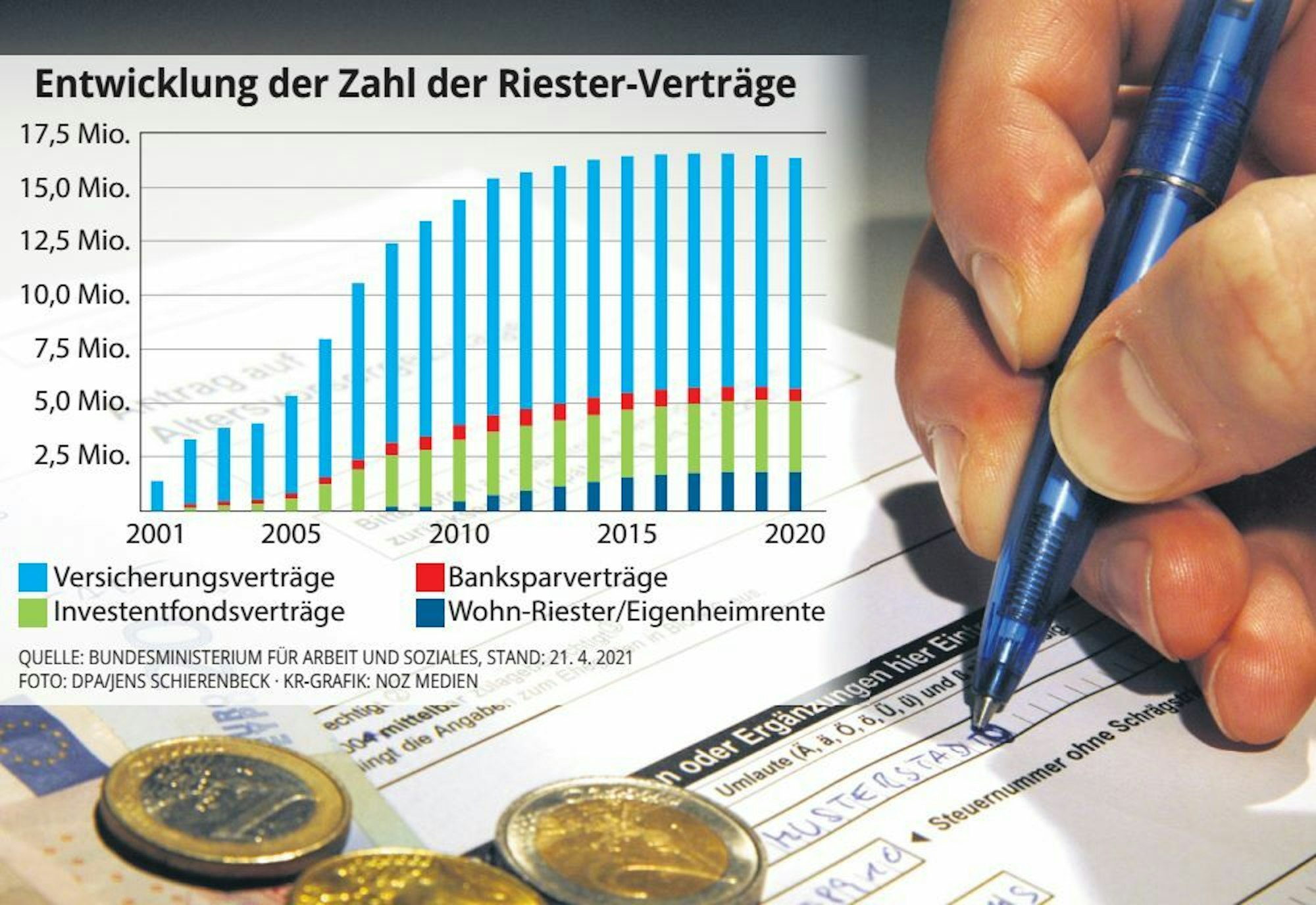

Kein Erfolgsmodell: Die Riester-Rente

Der damalige Arbeitsminister Walter Riester (SPD) gab der Riester-Rente, die 2002 eingeführt wurde, ihren Namen. Das Rentenniveau wurde damals abgesenkt, die Versorgungslücke sollte mit einer privaten oder betrieblichen Altersvorsorge ausgeglichen werden. Fürs „Riestern“ gab es Zuschüsse und Steuererleichterungen. Dennoch wurde die Rente kein Erfolgsmodell. Viele Verträge wurden stillgelegt.

Laut den Verbraucherzentralen stellen viele Kunden fest, dass „Riestern“ eigentlich unrentabel und oftmals teuer ist. In einer Petition zum Stopp der Riester-Rente verlangen der Bund der Versicherten, die Bürgerbewegung Finanzwende und der Verbraucherzentrale-Bundesverband einen Neustart für die private Altersvorsorge.

Banksparverträge werden Neukunden nicht mehr angeboten, Versicherungsgesellschaften denken über einem Rückzug aus dem Geschäft nach. Sinkt der Garantiezins für neue Lebensversicherungen 2022 auf 0,25 Prozent, dürfte angesichts der Kosten des Produkts die geforderte Kapitalgarantie kaum noch zu gewährleisten sein. Allerdings sollte die Riester-Rente laut Koalitionsvertrag noch in dieser Legislaturperiode reformiert werden. (raz)

Bei lang laufenden Verträgen können die Anbieter mehr Geld in Aktien anlegen, weil die Verluste in schlechten Börsenzeiten über viele Jahre aufgeholt werden können. Und eine höhere Aktienquote steigert die Chance auf eine höhere Rendite. Werfen doch Rentenfonds derzeit allenfalls eine Minirendite ab. Der Fonds UniEuroRenta hat auf Jahressicht 0,2 Prozent verloren, in fünf Jahren 3,7 Prozent.

Jüngere Kunden starten mit einer Aktienquote von 100 Prozent. Bei Schwankungen am Aktienmarkt kann Union-Investment aber vom Aktien- in einen Rentenfonds umschichten. Dabei bleiben künftig 40 Prozent der angesparten Summe im Aktienfonds, wenn die Vertragslaufzeit bis zum frühesten Beginn der Auszahlungsphase mindestens 25 Jahre beträgt. Bei kürzeren Laufzeiten bleibt die Quote wie bisher bei 10 Prozent. In der Regel wird die Riester-Rente mit dem Beginn der regulären Altersrente ausgezahlt. Bei vor 2011 abgeschlossenen Verträgen sind Auszahlungen ab 60 möglich, bei später abgeschlossenen ab 62.

Union-Investment ist Marktführer bei der fondsgebundenen Riester-Rente mit knapp zwei Millionen Verträgen (siehe Kasten). Das Institut hat die Regelungen bereits mehrfach geändert. Nach der Finanzmarktkrise 2008 hat Union massenhaft Sparer aus dem Aktienfonds, teils auch vollständig, in einen Rentenfonds umgeschichtet.

Diese Sparer profitierten dann nicht mehr von der folgenden Erholung der Aktienmärkte. Es gibt sogar Verträge, deren Kapital auch heute noch unter der Garantiesumme liegt. Bliebe das bis zur Auszahlungsphase so, müsste Union-Investment Geld zuschießen. Später wurden Rückumschichtungen vom Renten- in den Aktienfonds und auch eine Mindestquote für den Aktienanteil eingeführt.